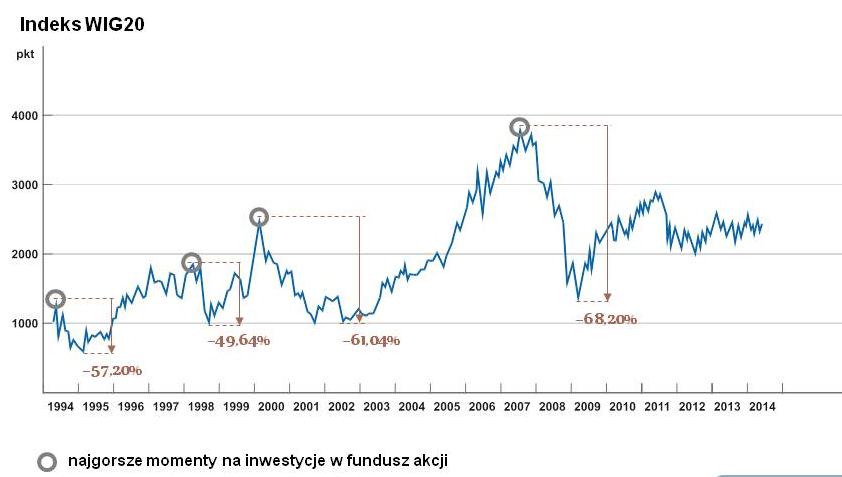

Spójrz na poniższy wykres.

Każdego z nas przed inwestowaniem na giełdzie powstrzymuje wizja poniesienia głębokiej straty. Na przedstawionym wykresie wyraźnie widać, że te obawy mają bardzo realne podstawy. Jest się czego bać.

Kto kupuje na górce?

Osoby, które zainwestowały w najgorszych możliwych momentach, traciły nawet połowę oszczędności w krótkich okresach czasu – kilkunastu miesięcy. Chciałbyś uniknąć ryzyka zainwestowania swoich oszczędności w takich właśnie momentach?

Znam tylko jeden sposób. Trzeba uczyć się na błędach: najlepiej innych osób, a nie na własnych.

Sprawdźmy, kto decyduje się na zakup akcji lub jednostek funduszy akcji na szczytach hossy? Z jakiego powodu to robi?

Są to osoby nieposiadające planu zarządzania oszczędnościami. Jaka jeszcze cecha je wyróżnia? Bardzo silna obawa przed ponoszeniem strat, silniejsza niż u innych.

Na szczytach hossy, w najgorszych możliwych momentach, inwestują osoby, które mają najsilniejsze opory przed poniesieniem ryzyka utraty kapitału!

Zwróć uwagę na paradoks tej sytuacji. Osoba, która wykazuje najsilniejsze obawy przed ponoszeniem strat, traci na inwestowaniu najwięcej, właśnie z powodu owego strachu. Czy nie jest to zabawne? Oczywiście, że nie jest. To bardzo smutne i bolesne, szczególnie dla tych osób.

Dlaczego tak się dzieje?

Skoro już wiemy, kto traci najwięcej, poszukajmy odpowiedzi na pytanie: Dlaczego? Dlaczego ktoś, kto ma najsilniejsze obawy przed ponoszeniem nawet najmniejszych strat, decyduje się na krok „gwarantujący” utratę połowy pieniędzy? Zapewne pomyślisz, że powodem jest żądza zysków, i użyjesz następującego wyjaśnienia: Mamy dwie skrajne emocje, które nami targają: strach i żądza zysków. W okresie długotrwałych wzrostów na giełdzie oszczędzający „zapomina o strachu”, bo jest pod wpływem żądzy osiągania wysokich zysków.

W przeszłości miałem podobne zdanie. Teraz jestem głęboko przekonany, że ta desperacka decyzja ma niewiele wspólnego z żądzą zysków. Nadal chodzi o obawy przed ponoszeniem strat. Zwróć uwagę na to, że są to osoby najbardziej podatne na uczucie strachu, a więc dalekie od żądzy zysków. Aby lepiej zrozumieć moją trochę przewrotną tezę, spróbuj wczuć się w położenie takiej osoby.

Wyobraź sobie, że…

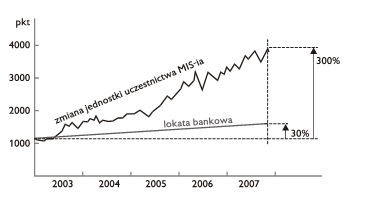

Wyobraź sobie, że jesteś osobą, która nienawidzi ryzyka inwestycyjnego i uznaje lokaty bankowe za jedyny sensowny sposób lokowania oszczędności. A teraz cofnij się do roku 2003. Kończy się właśnie głęboka bessa będąca skutkiem pęknięcia bańki internetowej. Oczywiście nikt nie wie, że spadki już się skończyły, że mamy najlepszy moment na zainwestowanie pieniędzy na giełdzie. Opinie są wręcz przeciwne. Akcje i fundusze akcji są uznawane za najgorsze z możliwych sposobów pomnażania kapitału. Dla ciebie również, tym bardziej że przecież jesteś osobą nienawidzącą ryzyka inwestycyjnego.

Twoje pieniądze są na bezpiecznej lokacie bankowej

Gdzie umieściłeś oszczędności? Oczywiście na lokacie bankowej. Czy jesteś zadowolony? Bardzo. Przecież w ostatnich dwóch latach zarobiłem 10%, a inni w tym czasie stracili nawet połowę pieniędzy.

Wyobraź sobie, że jestem doradcą finansowym, przychodzę do ciebie i składam propozycję: Może zechciałby pan zainwestować pieniądze w fundusze akcji, korzystając z wyjątkowej przeceny? Odpowiadasz: Nigdy w życiu. Nikt nigdy nie namówi cię na tak głupią decyzję. Interesują cię wyłącznie lokaty o gwarantowanej stopie zwrotu. Wczułeś się w swoją nową rolę? Jeżeli tak, to kontynuujmy analizę twoich przekonań i emocji.

Pociąg powoli rusza

W drugiej połowie 2003 roku zaczął się wzrost na giełdzie. Stopa zwrotu z akcji w całym 2003 roku, z ujemnej przeszła w dodatnią: wynosi około 30%. Jak się czujesz ze swoimi kilkoma procentami na lokacie bankowej? Całkiem dobrze, bo różnica nie jest tak duża: 30 w porównaniu z 5% to jeszcze nie tak wiele.

Biorąc pod uwagę twój strach przed poniesieniem straty, jest to zrozumiałe. Aby zmniejszyć dyskomfort, dopowiesz sobie: To tylko chwilowy wzrost. W przeszłości na naszej giełdzie hossa nigdy nie trwała dłużej niż kilkanaście miesięcy. Na pewno rok 2004 zakończy się stratą dla funduszy akcji. Uspokoiłeś się? Tak. Już mi lepiej i zostawiam pieniądze na lokacie bankowej. Widzę, że wciąga cię twoja nowa rola. To dobrze.

Jedzie dalej

Mija rok 2004. Co widzisz?

Twoje 5% z 2003 roku plus 5% w 2004 zwiększa kapitał o ponad 10% w okresie 24 miesięcy. Na giełdzie 30-procentowe zyski w 2003, zwiększają się do 70% w okresie 2 lat. Jak samopoczucie? Trochę się pogorszyło, ale co mam robić? Przecież 2 lata hossy to już i tak za długo. Niemożliwe, aby dobra koniunktura na giełdzie trwała aż 3 lata. W pełni rozumiem twoją postawę. Ale co z tego? Mija kolejny rok – 2005.

Niestety okazuje się kolejnym rokiem wzrostów na giełdzie. Zaczynasz się denerwować na siebie, a raczej na „głupców” i „spekulantów”, którzy ciągną indeksy giełdowe do takich „nadmiernych” poziomów.

A ty wciąż stoisz na peronie

Co robisz? Nic. Przecież nie mogę niczego zmieniać. Trzeba było zainwestować w 2003, może w 2004, ale nie teraz, po 3 latach hossy. Jak się czujesz ze swoimi kilkunastoma procentami na lokacie bankowej w porównaniu z ponad 100% w funduszu akcji? A jak mam się czuć? Wiadomo, że odsetki są zbyt niskie. Ile masz na lokacie bankowej? 60 tysięcy. Gdybyś zainwestował oszczędności w fundusz akcji w 2003 roku, miałbyś już ponad 100 tysięcy. Nie żal ci tego? Może i żal, ale to niczego nie zmienia. Nie przeniosę przecież swoich oszczędności do funduszu akcji, bo hossa już się skończyła. Przecież miała się skończyć rok temu? Teraz to już na pewno. Dlaczego tak uważasz? Bo po 3 latach hossy pojawiło się kilka proroczych wizji zbyt pewnych siebie analityków o tym, że to definitywny koniec hossy.

I liczysz coraz większe straty

Ale na twoje nieszczęście hossa trwa dalej. Co gorsza, od 2006 roku niektóre instytucje finansowe zaczynają się przechwalać w reklamach i prasowych i telewizyjnych, ile pozwoliły zarobić swoim klientom w okresie ostatnich kilku lat. Ty nie należysz do grona szczęśliwych, bo przecież masz pieniądze na lokacie bankowej. Coraz bardziej cierpisz, ponieważ inni zarabiają coraz więcej.

Jak się czujesz na początku 2006 roku, gdy zyski funduszy małych i średnich firm (popularnych MIS-iów) przekroczyły 200%? Fatalnie, nie wiem, co robić. Gdybym swoje pieniądze zainwestował w MIS-ia, to miałbym dzisiaj prawie 200 tysięcy. Tyle pieniędzy straciłem, trzymając pieniądze na głupiej lokacie bankowej. Denerwują mnie reklamy mówiące o tym, ile zarobili uczestnicy funduszu X. Bo to nie są moje zyski, i co więcej, pokazują mi, ile straciłem, kurczowo trzymając się lokaty bankowej. Ale przecież jest już za późno. Moja WIELKA STRATA. Pogodziłem się z nią.

Rozumiem cię. Ale to nadal niczego nie zmienia, bo giełda jest dla ciebie bezlitosna. Każe ci płacić coraz większy rachunek za to, że tak stanowczo i głupio odrzuciłeś jej (moje) zaproszenie do inwestycji w fundusz akcji.

I przychodzi 2007 rok. Jak się zaraz okaże, tragiczny w skutkach.

Twoja WIELKA STRATA urosła do STRATY OGROMNEJ. Gdybyś w 2003 roku skorzystał z mojej porady i przeniósł oszczędności z lokaty bankowej do funduszu akcji, miałbyś 250–300 tysięcy złotych, a tak masz marne 70 tysięcy. Czujesz się, jakbyś stracił 200 tysięcy, chociaż nie zainwestowałeś ani złotówki i nie poniosłeś żadnej nominalnej straty. Ale w tym momencie to nie ma dla ciebie znaczenia.

Najgorsza możliwa decyzja podjęta w najgorszym możliwym momencie

Nie tylko straciłeś wyjątkową okazję, ale też masz pecha

Kolejny nieszczęśliwy zbieg okoliczności. Spotykasz sąsiada, z którym pokłóciłeś się dwa lata temu na wspólnych wakacjach. Jest jakiś odmieniony. Ty smutny i przybity, a on wręcz przeciwnie – cały w skowronkach. Mówi: Cześć, sąsiedzie, chociaż od dwóch lat nie mówiliście sobie nawet „dzień dobry”. Pokazuje ci swój nowy samochód: Toyotę Avensis. Mówi, że ma go „za darmo”, bo zapłacił dochodami, jakie osiągnął w ostatnich 3 latach w funduszu X. Krew cię zalewa, bo ciebie stać byłoby na dwa takie samochody i jeszcze na pięć wycieczek do ciepłych krajów, gdybyś… Dodaje, że zrealizował tylko część zysków, bo zainwestował właśnie taką kwotę, jaką ty mógłbyś.

Proponuje ci zakopanie wojennego topora i wspólne rodzinne wakacje w 2008 roku – w tej samej miejscowości, gdzie pokłóciliście się dwa lata temu. Tym razem zaprasza do ich domku, który planują kupić w przyszłym roku, gdy hossa „przyniesie im” 30–50% dodatkowych zysków. Mówisz, że to nic pewnego, bo przecież hossa nie może trwać wiecznie. Ale on jest na to przygotowany i zaprasza cię na szklaneczkę piwa, obiecując, że wszystko wyjaśni. Niestety zgadzasz się, bo musisz wiedzieć, czy zyski sąsiada będą sprawiały ci jeszcze większy ból, czy może jednak wszystko straci, a twoje samopoczucie się poprawi.

„Etatowi wróżbici” dolewają oliwy do ognia

Dlaczego twój sąsiad jest przekonany, że wzrosty na giełdzie są pewne? Bo nie tylko on tak uważa, ale również osoby, na których opinii można polegać: wiarygodni profesjonaliści, najbardziej szanowani analitycy (czytaj: mający „największe parcie na szkło”). I co twierdzą w 2007 roku fachowcy? Że Polskę czeka jeszcze kilka lat hossy, co najmniej do 2012 roku, czyli do Mistrzostw Europy w Piłce Nożnej. Skoro Polska ma być współgospodarzem ME, to czekają nas gigantyczne inwestycje i tym samym utrzymanie wzrostu gospodarczego przez kolejnych kilka lat, co w sposób oczywisty przyczyni się do kolejnych wzrostów na giełdzie.

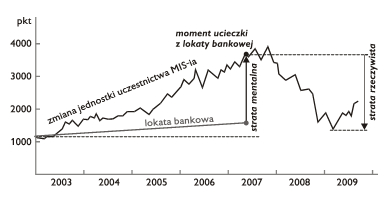

Desperacka ucieczka od dalszych „pewnych” strat

W tym momencie podejmujesz radykalną decyzję: postanawiasz uciec od strat, jakie poniosłeś na lokacie bankowej. Mówisz sobie: Już dość straciłem. Przez ostatnie 4 lata przeszło mi koło nosa 250 tysięcy i nie mógłbym znieść kolejnych strat w następnych latach. Kurczowe trzymanie się lokaty bankowej nie ma sensu. Ja tracę – dostaję marnych kilka procent rocznie, gdy wszyscy zarabiają – 10 razy więcej ode mnie.

A gdzie się podział twój strach przed ponoszeniem ryzyka? Został przygłuszony obawami przed dalszym pogłębieniem się utraconych korzyści. A poza tym, przecież „niczym nie ryzykujesz”, skoro Polskę czeka dalszy dynamiczny rozwój, skoro hossa będzie trwała co najmniej do 2012 roku.

I w tych właśnie okolicznościach podejmujesz najgorszą możliwą decyzję w najgorszym możliwym momencie.

Wiesz już dlaczego?

Bo nienawidzisz tracić, bo zbyt pochopnie odrzuciłeś inne możliwości pomnażania pieniędzy, bo nie miałeś żadnego planu. Podjąłeś najgorszą możliwą decyzję nie z chciwości i żądzy zysków, ale ze strachu przed tym, że hossa będzie trwała kolejne lata, a ty będziesz liczył coraz większe straty wynikające z porównania marnych kilku procent odsetek z wielkimi zyskami, jakie osiągają inni.

Zaczynasz tracić pieniądze

Od tego momentu zaczynasz tracić rzeczywiste pieniądze. Rozpoczęła się bessa, niemal następnego dnia po przeniesieniu pieniędzy z lokaty bankowej do funduszu akcji. Twoje 70 tysięcy oszczędności w funduszu akcji zaczyna się kurczyć. Najpierw o 10%, później o 20%.

Na początku 2009 roku twoja strata przekracza 60%. Sprawdzasz bieżącą wartość posiadanych jednostek funduszu: 30 tysięcy. A przecież miałeś już 70 tysięcy. Spotykasz sąsiada, który wycofał się z funduszu akcji, gdy jednostka spadła o 10%. Co się dzieje dalej?

Nie będę opowiadał dalszego ciągu twojej historii, bo byłaby zbyt bolesna. Musisz wiedzieć, że jest historią wielu osób.

Wystraszyłem cię? Jeżeli tak, wybacz mi. Chodzi o to, aby nie była także twoją historią w przyszłości. Ten rodzaj strachu możesz uznać za pożądany.